Blíži sa koniec marca a teda aj termín podania daňového priznania za predchádzajúci kalendárny rok. Pre SZČO je táto udalosť obzvlášť rozhodujúca vtedy, ak tento rok premýšľajú o kúpe nehnuteľnosti a hlavne o jej financovaní prostredníctvom hypotéky. Napriek tomu, že NBS stále sprísňuje podmienky pri poskytovaní úverov, banky na to reagujú a upravujú podmienky získania úveru pre SZČO. Chceš sa dozvedieť, ako sa dá získať hypotéka podľa daňového priznania? Čítaj ďalej.

Som SZČO a chcem hypotéku!

Poďme sa najprv spolu pozrieť na základné parametre, ktoré sa pri žiadosti o hypotéku posudzujú. Prvým je maximálna možná výška hypotéky – teda DTI (debt to income). DTI sa počíta ako osemnásobok ročnej čistej mzdy. Ak má žiadateľ mesačný príjem 1000eur, tak jeho maximálne úverové zaťaženie (vrátane kreditných kariet a spotrebných úverov) je 96 000eur (1000eur x 12 mesiacov x 8 rokov). Banky majú aj limity, kedy vedia poskytnúť až 9 násobok ročného príjmu klienta. Vtedy by bolo klientove maximálne úverové zaťaženie 108 000eur.

Ďalším z rozhodujúcich parametrov pre banku je klientova schopnosť splácať úver. Banka z čistého príjmu klienta odpočíta životné minimum, nasleduje 40% rezerva (tzv. DSTI -debt service to income) a splátky už splácaných úverov. Ak je rodina viacčlenná, príjmy sa spočítajú a následne sa odpočíta životné minimum podľa počtu členov rodiny. Posledný faktor, ktorý sa pri žiadosti o úver posudzuje, je stress test, teda schopnosť klienta splácať úver, ak by sa úroková sadzba zvýšila o 2% – čo spôsobí vyššiu mesačnú splátku. Klient musí splniť všetky parametre, aby sa kvalifikoval na ďalší proces v schvaľovaní hypotéky (overenie v úverovom registri a celkové posúdenie žiadosti).

Príklad namiesto teórie:

Klient má mesačný čistý príjem 1000eur. Žiada o hypotéku (na dobu 30 rokov) sám a má kreditnú kartu s maximálnym dlhom 1000eur. Maximálna výška hypotéky, ktorú môže klient získať, je 95 000eur (lebo 96-1). Pri takejto hypotéke je splátka pri úroku 1% – 308,77eur. Pri stress teste, kedy sa počíta s úrokom 3%, by bola splátka 404,74 eur. Ak ideme podľa vzorca 1000 – 210 (životné minimum) = 790eur. Z toho odrátame povinnú rezervu 40%, teda 790 – 316 = 474eur. Výdavok, ktorý sa počíta za kreditku, je 5% z úverového rámca, bez ohľadu na to, či ju klient využíva. Teda v tomto prípade 50eur – to znamená 474 – 50eur = 424eur. A 424 je viac ako 404, čiže klient vie získať od banky hypotéku vo výške 95 000eur.

Prešli sme si základné parametre, ktoré musí klient splniť pri žiadosti o hypotéku. Poďme sa teraz konkrétne pozrieť na to, ako daňové priznanie SZČO celý tento proces ovplyvní. Základné pravidlo je, že daňové priznanie musí skončiť v plusových číslach a základ dane musí byť väčší ako nula.

Ako banka posudzuje príjem u živnostníka

Poznáme dva spôsoby posudzovania príjmu pri SZČO. Buď banka vychádza z obratov/tržieb (celkových príjmov) alebo vychádza zo základu dane.

1.Akceptácia obratov/tržieb pri paušálnych výdavkoch

Jedinou bankou, ktorá uzná klientovi 60% z obratov ako príjem, je Slovenská sporiteľňa.

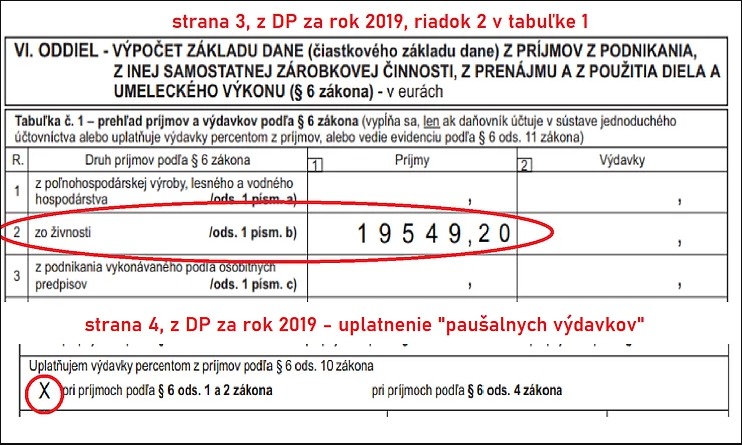

PRÍKLAD: Minulý rok mal klient príjem 20 000 eur. Podal si daňové priznanie s paušálnymi výdavkami. Konečný základ dane by sa v tomto prípade pohyboval na úrovni 1000 eur. Z toho klient zaplatí 19% daň. Banka však uzná klientovi 60% z 20 000eur, teda 12 000eur je pre banku klientov ročný príjem a 1000eur je klientov mesačný príjem akceptovateľný pre banku pri posudzovaní hypotéky.

2.Akceptácia obratov/tržieb pri reálnych nákladoch

VÚB banka klientovi uzná 50% z jeho obratov (ak sú nižšie ako 30tisíc), bez ohľadu na formu uplatnenia nákladov v daňovom priznaní. Teda pri obratoch 20 000eur, bez ohľadu na základ dane, mi banka uzná 10 000eur ako ročný príjem a 833eur ako mesačný.

ČSOB uzná klientovi 35% z obratov ako príjem a neskúma ani výšku príjmu, ani formu výdavkov (oplatí sa pri príjme nad 30 000eur). Pri príjme 20 000eur je príjem klienta pre banku 7000eur na rok a 583eur na mesiac.

3.Akceptácia základu dane

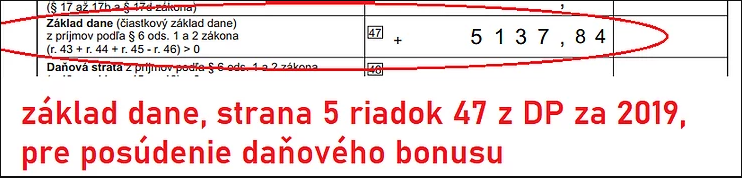

Posúdenie vo väčšine bánk (mimo vyššie uvedených možností) prebieha štandardným spôsobom. Banka si z dańového priznania overí základ dane, z neho odpočíta zaplatenú daň, a tak posúdi výšku príjmu klienta. Čiže opäť v prípade príjmov 20 000eur a paušálnych výdavkoch, pri ktorých mám základ dane 5000eur (1000eur zisk a 4000eur je NCZD) a zaplatenú daň 190eur, tak môj príjem je 400eur (5000 – 190 /12). Z toho je maximálna výška hypotéky na úrovni 38 400eur. Avšak, po zarátaní stress testu a rezervy sa dostaneme len na úroveň 26 500eur.

Banka môže individuálne posudzovať lekárov, zubárov, advokátov a pod. V týchto profesiách vedia banky poskytovať rôzne výšky väčšinou od 50-60% z celkových príjmov (teda obratov), bez ohľadu na základ dane.

Nárok na daňový bonus

SZČO má taktiež nárok na daňový bonus za zaplatené úroky (v minulosti sa to volalo štátny príspevok). Stačí, ak splní podmienku veku (do 35rokov), účelu hypotéky (kúpa domu, bytu alebo výstavba, účel nie je refinancovanie ani konsolidácia) a taktiež podmienku príjmu. Jeho príjem musí byť nižší ako 1,3 násobok priemernej mzdy za predchádzajúci rok pred poskytnutím hypotéky. Teda ak beriem hypotéku v roku 2020, tak príjem za rok 2019 (posudzuje sa daňové priznanie a základ dane / 12) nesmie prekročiť sumu 1419,60€. Pri dvoch žiadateľoch sa príjem spočítava na 2,6 násobok (teda 2839,20€).

Dnes teda už neplatí staré známe, že pre SZČO s nízkym daňovým priznaním nie je šanca na hypotéku. Dnes má SZČO viac možností. Banky sa prispôsobili novým pravidlám a vedia pochopiť aj optimalizáciu u SZČO. Preto môžu mať aj slušnú hypotéku, neplatiť pritom veľké dane (z daňového priznania) a ešte aj využiť daňový bonus na zaplatené úroky.